Hoe aantrekkelijk zijn de diverse beleggingscategorieën in een langetermijnperspectief? Investment strategist Luuk Jagtenberg zet in het kader van de Outlook 2016 de verschillen op een rij.

Worden we nog wel beloond voor het nemen van risico? Verwachte rendementen op vrijwel alle beleggingscategorieën zijn laag vanuit een historisch perspectief en staan gemiddeld genomen op dezelfde lage niveaus als een jaar geleden. Met de huidige waarderingen van risicodragende beleggingen en de zeer lage verwachte rendementen op staatsobligaties, vinden wij de beloning voor het nemen van risico op de lange termijn nog voldoende. Gegeven de hoge waarderingen en de marktvolatiliteit, zullen negatieve rendementen wel vaker voorkomen dan in de afgelopen jaren.

Obligaties?

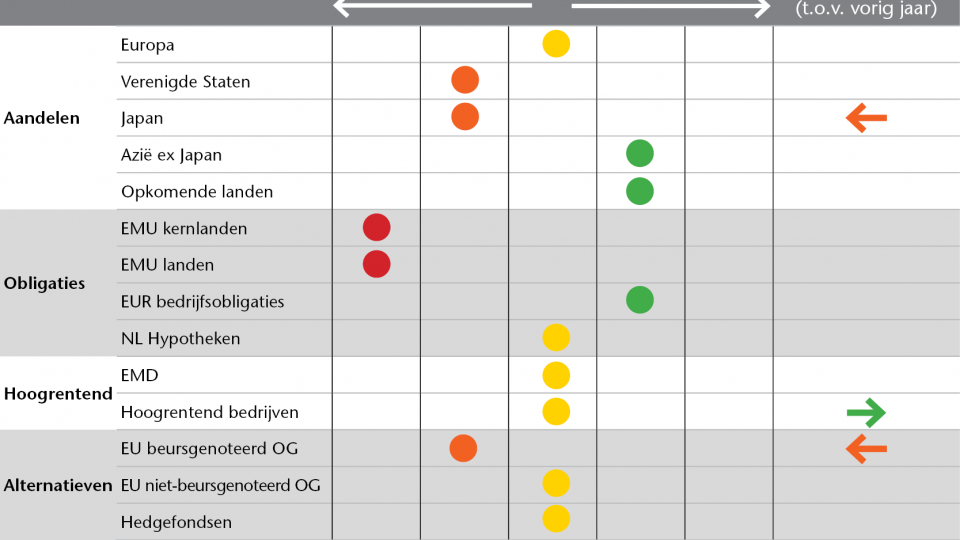

Staatsobligaties zijn zeer onaantrekkelijk gewaardeerd. Dergelijke lage waarderingen zijn alleen terecht in het geval van langdurige deflatie, wat een van onze stress-scenario’s is. Wij verwachten echter dat in de komende tien jaar de rente op staatsobligaties stijgt en terugkeert naar ‘normale’ niveaus. Dit zal gepaard gaan met koersverliezen, zeker als de rente abrupt stijgt. De huidige lage verwachte rendementen compenseren dit risico onvoldoende. Bij bedrijfsobligaties is de vergoeding voor het gelopen kredietrisico nog voldoende, hiermee zijn ze neutraal gewaardeerd. Hoogrentende staatsobligaties uit de opkomende landen bieden voldoende kredietvergoeding. Maar deze hoogrentende obligaties komen veelal uit landen waar de economische cyclus afzwakt, waardoor de risico’s op middelkorte termijn substantieel zijn. Daarnaast zijn de valuta’s van veel opkomende landen lastig af te dekken. Deze twee factoren maken hoogrentende staatsobligaties momenteel niet aantrekkelijk.

Waarde wint van groei

Verwachte rendementen op aandelen blijven laag in een historische context. Ten opzichte van staatsobligaties belonen aandelen nog wel voldoende voor het risico dat beleggers lopen. Tussen de verschillende geografische regio’s zijn er grote verschillen. Aandelen uit de opkomende markten zijn aantrekkelijk gewaardeerd. Het is de enige regio waar het verwachte rendement in lijn is met het langetermijngemiddelde. Europese aandelen zijn neutraal gewaardeerd, terwijl Amerikaanse en Japanse aandelen te duur zijn. Ook tussen verschillende beleggingsstijlen is de verwachte vergoeding voor risico verschillend. Binnen de ontwikkelde markten zijn de zogenoemde ‘waarde’-aandelen aantrekkelijk ten opzichte van ‘groei’-aandelen. Het relatieve waarderingsverschil tussen groei- en waardeaandelen was zelden zo hoog. Gegeven de huidige waarderingen is een groter dan normale weging van waardeaandelen aan te bevelen. Vorig jaar beschreven we hoe beursgenoteerd onroerend goed een aantrekkelijke waardering en voldoende rendementspotentieel kende. Het afgelopen jaar is er veel gebeurd, zeker met Europees beursgenoteerd onroerend goed. De koersen liepen flink op in de aanloop naar de monetaire verruiming van de Europese Centrale Bank en stonden op een gegeven moment zelfs dertig procent boven het niveau van onze vorige scenario-update. Waarderingen liepen hoog op en beursgenoteerd onroerend goed werd weer minder aantrekkelijk. In het geval van Europees beursgenoteerd onroerend goed belonen verwachte rendementen nog nauwelijks voor het risico. Relatief aantrekkelijker zijn Europese aandelen of, vanuit een diversificatieoogpunt, wereldwijd beursgenoteerd onroerend goed.

Valutadekking? Ja!

Gedreven door het onconventionele monetaire beleid van de grote centrale banken zijn valutakoersen de afgelopen twee jaar zeer volatiel geweest. Koersen van de belangrijkste valutaparen schommelden lange tijd rond hun langetermijngemiddelde, maar daar kwam recent abrupt een einde aan. Momenteel is de euro ondergewaardeerd, terwijl de Amerikaanse dollar en het Britse pond juist overgewaardeerd zijn. Wanneer de valutaparen mean reversion laten zien, met andere woorden: terugkeren naar hun langetermijngemiddelde, worden beleggingen in een vreemde valuta minder waard. Ook al is het volledig afdekken van valuta meestal op lange termijn niet optimaal, een hoge mate van valuta-afdekking is gegeven de huidige valutakoersen aan te bevelen.

Voldoende liquide

In de huidige laagrentende omgeving loont het om ook naar niet-beursgenoteerde beleggingen te kijken zoals infrastructuur, hypotheken of niet-genoteerd onroerend goed. Gemiddeld genomen bieden deze beleggingen momenteel voldoende compensatie voor risico. Wel zijn er onderlinge verschillen: zo is Nederlands niet-genoteerd onroerend goed relatief aantrekkelijk, zijn hypotheken en infrastructuur neutraal gewaardeerd en is private equity momenteel onaantrekkelijk.

Een belangrijke afweging bij niet-genoteerde beleggingen is het gebrek aan liquiditeit: het is vaak zeer lastig om voortijdig uit een positie te stappen. Wanneer bijvoorbeeld in de komende jaren de kapitaalmarktrente normaliseert, is de huidige extra risicovergoeding van veel niet-genoteerde beleggingen beperkt en zijn er mogelijk aantrekkelijkere alternatieven. Door het gebrek aan liquiditeit valt hier dan vaak niet van te profiteren. Een conservatieve aanpak bij niet-genoteerde beleggingen is daarom essentieel en daarom hanteren wij een ruime veiligheidsmarge bij de waarderingen van deze beleggingen.

Grondstoffen

Hoewel grondstofprijzen het afgelopen jaar flink gedaald zijn, zijn grondstoffen als beleggingscategorie nog altijd niet aantrekkelijk. Wij verwachten dat de grondstofprijzen niet teruggaan naar de niveaus van enkele jaren geleden. Zo zal de olieprijs door technologische en geopolitieke ontwikkelingen op lange termijn naar verwachting lager zijn dan voorheen. Ook het rolrendement, een belangrijke rendement-/kostenbron die ontstaat bij het doorrollen van grondstoffenderivaten, is naar verwachting de komende tijd negatief. Als laatste is bij het beleggen door middel van grondstoffenderivaten het verwachte rendement op het onderpand lager dan voorheen, als gevolg van de huidige lage rente.

Het is tijd om risico te reduceren

Het basisscenario en de huidige waarderingen leveren verwachte rendementen op die als input dienen voor strategische portefeuilles. Dat wil zeggen: de portefeuilles die op lange termijn het beste in staat zijn om aan de doelstellingen te voldoen. Hoewel de doelstellingen en restricties voor iedere klant verschillend zijn, is het na jaren met een positieve risicohouding tijd om risico’s in portefeuilles te reduceren. De afgelopen jaren hebben we al posities in hoogrentende obligaties naar neutraal gebracht. Ook is binnen vastrentende beleggingen de weging in bedrijfsobligaties verlaagd. De komende periode zullen we daarmee doorgaan. We denken echter ook dat het nu tijd is om de strategische weging van aandelen stapsgewijs te verlagen. Dat plaatst ons wel voor een dilemma: obligaties zijn volgens ons duur en leveren niet wat ze zouden moeten leveren. Maar hetzelfde geldt ook voor aandelen en eigenlijk voor nagenoeg alle categorieën. In een langere periode van hogere volatiliteit kan een goed geselecteerde portefeuille van hedge funds een goed alternatief bieden. Aandelen zullen op lange termijn nog steeds een hoger rendement opleveren dan obligaties, en de vergoeding, dat wil zeggen de verwachte risicopremie, is in lijn met wat het zou moeten zijn. Dat rechtvaardigt een neutrale risicohouding.

Luuk Jagtenberg

Dit artikel is onderdeel van het digitale magazine Kempen Insight, november 2015. Bekijk de hele Outlook voor 2016 op http://www.kempeninsight.nl

Disclaimer

Kempen Capital Management N.V. (KCM) heeft een vergunning als beheerder van diverse beleggingsinstellingen en voor het verlenen van beleggingsdiensten en staat onder toezicht van de Autoriteit Financiële Markten.