Er zijn zorgen rondom illiquide beleggingen in het nieuwe pensioenstelsel, maar dit betekent niet dat deze beleggingen geen toegevoegde waarde meer hebben voor een beleggingsportefeuille. Wij gaan kort in op het probleem en leggen we uit waarom het een minder groot probleem is dan het op het eerste gezicht lijkt te zijn.

Wat is het probleem van illiquide beleggingen?

Er zijn onder pensioenfondsen zorgen over de rol die illiquide beleggingen nog kunnen spelen in het nieuwe pensioenstelsel. Deze spitsen zich toe op twee vragen:

- Zijn de waarderingen van illiquide beleggingen tijdig en accuraat genoeg om de individuele deelnemers te geven waar zij recht op hebben?

- Is de portefeuille voldoende liquide om het risico/rendementsprofiel goed te kunnen sturen?

Omdat het nieuwe stelsel fundamenteel individueler is dan de huidige Collectieve Defined Contribution (CDC) regelingen is het begrijpelijk dat deze vragen (opnieuw) gesteld worden.

Is dit een nieuw probleem?

Eigenlijk niet, maar voor CDC regelingen verandert er wel één en ander. CDC regelingen hebben nu ook al te maken met beperkingen ten aanzien van illiquiditeit en het bijsturen van de portefeuille. Dit is vooral zichtbaar door de marktbewegingen in 2022 en 2023. Als gevolg van de forse rentestijgingen in 2023 zijn veel pensioenfondsen nu overwogen in illiquide beleggingen ten opzichte van hun strategisch beleid. Het afbouwen van deze posities gaat echter langzaam, omdat iedereen ‘dezelfde kant op wil’.

Ook de relatief trage waardering is iets dat nu al speelt, bijvoorbeeld bij het opstellen van het jaarverslag. Bij het sluiten van de beleggingsadministratie zijn de waarderingen van illiquide beleggingen vaak grotendeels nog niet bekend. Als in deze waarderingen tussen het moment van afsluiting en het vaststellen van het jaarverslag grote veranderingen optreden leidt dit tot extra werk en meer kans op fouten.

Voor Collectieve Individuele Defined Contribution (CIDC) regelingen verandert er in feite niets: de situatie van deze fondsen is anders dan die van CDC-fondsen en vanuit beleggingsoogpunt is overigens ook de Flexibele Pensioen Regeling (FPR) hetzelfde als die van de CIDC.

Wat is er dan anders bij individuele regelingen?

Bij individuele regelingen, waar de Solidaire Pensioen Regeling (SPR) en Flexibele Pensioen Regeling (FPR) ook onder vallen, zijn met name trage waarderingen op het eerste oog een probleem. Als bekend is dat bijvoorbeeld onroerend goed structureel een kwartaal ‘achterloopt’, dan weten we zeker dat deelnemers tegen verkeerde prijzen toe- en uittreden.

Voor beleggingen met een zogenaamde J-curve*, waarbij er lange tijds niets gebeurt en de waardering ineens sterk stijgt, is dit probleem nog groter. Dit is bijvoorbeeld bij Private Equity het geval: bedrijven worden lange tijd tegen aankoopprijs in de boeken aangehouden, en pas bij een verkooptransactie is duidelijk wat de ‘echte’ waarde is. Dit kan soms in één klap zorgen voor tientallen procenten rendement. Rendement wat er daarvoor eigenlijk ook al was, maar wat niet uitgedeeld kon worden.

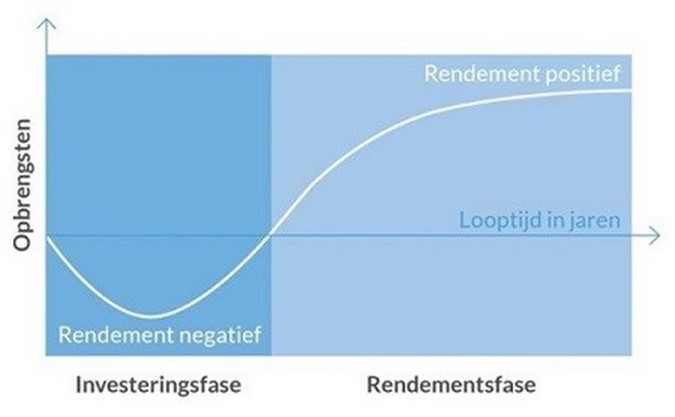

*Voorbeeld van een J-curve

Dit algemene voorbeeld van een J-curve toont de rendementsontwikkeling van private equity gedurende de looptijd. In de investeringsfase (als de portefeuille nog in opbouw is) is het rendement doorgaans negatief en in de daaropvolgende rendementsfase wordt dit positief.

Dit algemene voorbeeld van een J-curve toont de rendementsontwikkeling van private equity gedurende de looptijd. In de investeringsfase (als de portefeuille nog in opbouw is) is het rendement doorgaans negatief en in de daaropvolgende rendementsfase wordt dit positief.

Dus dan maar helemaal geen illiquide beleggingen?

Dan spoelen we het kind met het badwater weg. Illiquide beleggingen voegen waarde toe ten opzichte van de liquide portefeuille. Er zijn meerdere redenen waarom dit probleem minder groot is dan het misschien lijkt:

- De meerderheid van de transacties (premies, onttrekkingen en wisselingen van cohorten) vinden plaats met een klein deel van het totale vermogen, zeker als deelnemers meerdere jaren actief deelnemen aan een regeling. De impact van een afwijkende waardering op het totale pensioen is daarmee een orde van grootte kleiner.

- Gemiddeld genomen stijgen koersen op de lange termijn. De waarderingen zijn daarom gemiddeld genomen iets te laag. Deelnemers treden daarbij dus gemiddeld te goedkoop toe, maar ook te goedkoop uit. Deze effecten vallen tegen elkaar weg, waardoor er geen ex-ante herverdeling is.

- Met voldoende spreiding binnen de portefeuille zullen de latente waarderingen diversificatie vertonen.

Het is wel van belang dat het fonds vooraf nadenkt over welke afwijkingen nog acceptabel zijn, en de portefeuille hierop aan te passen. Dit kan bijvoorbeeld door per categorie te kijken hoe vaak deze een waardering krijgt en hoe groot de rendementen (zowel positief als negatief) dan kunnen zijn. Er zal logischerwijs minder plaats zijn voor beleggingen die minder vaak aan te passen zijn dan beleggingen die makkelijker aan te passen zijn.

Hoe zit het dan met het beheer van een portefeuille?

Als we CDC en SPR met elkaar vergelijken zien we verschillen én overeenkomsten:

- Een afwijking van het strategisch beleid heeft bij CDC impact op alle deelnemers via de dekkingsgraad, terwijl dit bij SPR met name voor jongeren merkbaar wordt. Alle afwijkingen landen immers in het overrendement.

- Een extreem geval hiervan zijn gedwongen verkopen: deze hebben bij een SPR een zeer grote negatieve impact op het overrendement.

- De portefeuille wordt in beide gevallen als één geheel beheerd, waardoor over- of onderwegingen naar illiquide categorieën met liquide alternatieven gecompenseerd kunnen worden.

Per saldo verwachten wij dus weinig verschil in de tolerantie voor illiquide beleggingen tussen CDC en SPR.

Zoals we eerder aangaven zijn CIDC en FPR in feite gelijk aan elkaar. Ten opzichte van de CDC en SPR is het belangrijkste verschil dat bij de FPR door maatwerk de portefeuille meer gesegmenteerd (‘unitized’) is. Deze segmentering maakt de portefeuille minder flexibel dan bij CDC en SPR. Een afwijkende allocatie in bijvoorbeeld onroerend goed in de rendementsportefeuille kan alleen binnen dezelfde rendementsportefeuille gecompenseerd worden. Ook zijn opbouw- en uitkeringsfase van elkaar gescheiden, wat extra segmentering veroorzaakt.

Dit leidt ertoe dat in CIDC regelingen op dit moment doorgaans minder, maar nog steeds aanzienlijke allocaties naar illiquide beleggingen worden gehanteerd. Afhankelijk van de precieze opbouw van het fonds zien wij:

- In de rendementsportefeuille maximaal 10-25% in illiquide beleggingen.

- In een vastrentende portefeuille met hypotheken, bedrijfsobligaties en staatsobligaties maximaal 50% allocatie naar hypotheken.

Voor Individuele DC (IDC) regelingen bij verzekeraars ligt dit overigens anders: hier zijn hypotheken inmiddels gangbaar, maar beleggingen zoals vastgoed en private equity worden niet gebruikt. Onze inschatting is dat dit komt door een combinatie van factoren, zoals:

- Gebrek aan in huis kennis;

- Instabieler klantenbestand en daardoor hogere liquiditeitsbehoefte;

- Beperkte commerciële toegevoegde waarde in deze markt.

Deze punten spelen bij pensioenfondsen overigens niet of nauwelijks.

We kunnen concluderen dat we ook bij de Flexibele Pensioen Regeling ruimte zien voor alle vormen van illiquide beleggingen, maar wel in iets mindere mate dan bij de Collectieve Defined Contribution en Solidaire Pensioen Regeling.