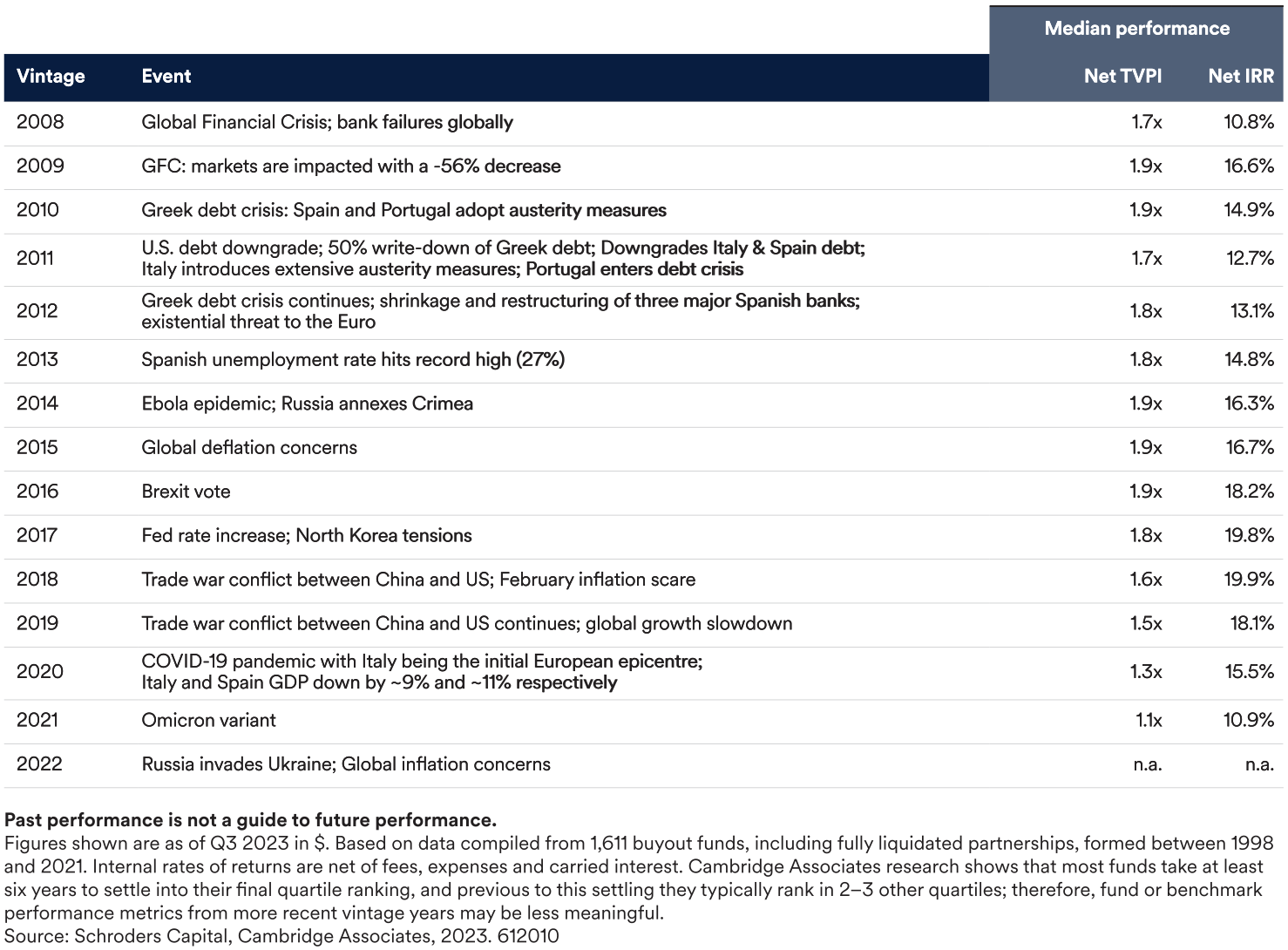

De inflatie en de rente kunnen heel wel langer op een hoger niveau blijven (‘higher for longer’, zo verwacht Schroders Capital. De vraag is wat dat betekent voor beleggingen in private equity. Richard Damming, verantwoordelijk voor de beleggingen in private equity bij Schroders Capital, stelt beleggers gerust. "Sinds 2008 is er bijna elk jaar wel een crisis geweest die beleggers in private equity trof. En toch hebben die beleggers wereldwijd jaarlijks dubbelcijferige rendementen behaald (zie afbeelding), ondanks de diverse problemen in de wereldeconomie en de markten."

Een van de redenen waarom de prestaties van private equity zo veerkrachtig zijn, is dat private equity fondsen profiteren van "tijdsdiversificatie". Kapitaal wordt over meerdere jaren ingezet, in plaats van alles in één keer. Dit vermindert de gevoeligheid voor marktgebeurtenissen en betekent dat het concept van markttiming geen zin heeft als het gaat om allocatie aan private equity. Daarnaast zijn private equity-beleggers langetermijnbeleggers die niet al te veel druk ervaren om beleggingen af te stoten onder minder gunstige marktomstandigheden, waarbij mogelijk de winstmaximalisatie niet optimaal is.

Recessiejaren zijn meestal een vrij goed moment geweest om te beleggen in private equity, in plaats van een tijd je zorgen te moeten maken over de allocatie naar private equity.. Kapitaal dat in slechte tijden is aangetrokken, kan tijdens een recessie ingezet worden om te beleggen waarbij activa wordt ‘opgepikt' tegen lage waarderingen. En dit type beleggingen kan dan later, in de herstelfase, afgestoten worden als de waarderingen zijn gestegen.

Maar de rugwind van stijgende schuld en dalende financieringskosten houdt een keer op. Eén factor die in deze periode ondersteunend is geweest, is goedkope, gemakkelijk te financieren schuld. Dit heeft ertoe bijgedragen dat transacties met een grotere hefboomwerking makkelijker een hoger rendement konden behalen.

Damming denkt dat het tijdperk van ultra-lage rente achter ons ligt, als gevolg van de inflatloire druk Schuld wordt duurder en de leverage zal lager zijn omdat hogere rentekosten deze route minder aantrekkelijk maken. Maar daar staat tegenover dat dalende waarderingen betekenen dat het nu minder kost om een bedrijf over te nemen dan 12 maanden geleden. En de lagere waarderingen, die nodig zijn om een lager niveau van leverage te compenseren en het rendement ongewijzigd te laten, lijken op het eerste gezicht minder groot. Een verlaging van 12,5% kan genoeg zijn om een verlaging van de leverage van 65% naar 50% te compenseren zonder dat dit invloed heeft op het rendement, als alle andere factoren gelijk blijven.

Wel kan het zo zijn dat strategieën die nu succesvoller lijken te worden, hele andere zijn dan de strategieën die in het afgelopen decennium succesvol waren. Er zou een 'sweet spot' kunnen ontstaan voor strategieën die zich richten op omzetgroei en verbetering van de winstmarge, juist nu de hefboomwerking en stijgende multiples rendementen kunnen opstuwen. Denk hierbij aan strategieën zoals uitbreiding van productlijnen of bredere geografische aanwezigheid en professionalisering van het management om de winstmarges te verbeteren. Dit is allemaal gemakkelijker te realiseren bij kleine en middelgrote bedrijven, die vaak in familiebezit zijn. Bij grotere bedrijven, die doorgaans al meerdere private equity of institutionele eigendomsrondes achter de rug hebben, is het veel moeilijker om via die routes in dezelfde mate waarde toe te voegen.

Hoe zit het met de inflatie die langer hoger is?

De combinatie van een vergrijzende bevolking, een vertragende globalisering en de overgang naar duurdere energiebronnen zal de inflatie structureel hoger houden. Dit is een wereldwijd probleem dat alle beleggingscategorieën treft, zowel aandelen als obligaties, publieke en private markten. Ook private equity is hier niet immuun voor. Naast de invloed op de hefboomwerking, zoals hierboven beschreven, zal de winstgevendheid van veel bedrijven onder druk komen te staan door de stijging van hun kostenbasis.

Toch zullen niet alle bedrijven hieronder lijden. Bedrijven die hogere kosten kunnen doorberekenen in hogere prijzen zullen veerkrachtiger blijken. Bedrijven met een zwakkere marktpositionering of waarvan de producten en diensten gemakkelijker vervangbaar zijn, zullen het moeilijker krijgen. Dit zal de komende jaren steeds meer het verschil maken tussen succesvolle bedrijven en succesvolle private equity-beleggers.

Conclusie

Beleggers in private equity hoeven niet bang te zijn voor de gevolgen van structureel hogere inflatie en toenemende geopolitieke conflicten. Hoewel de wereldeconomie voortdurend voor uitdagingen staat, zijn de rendementen door dik en dun sterk geweest. De rugwind van de goedkope rente is misschien aan het wegebben, maar de mogelijkheid om bedrijven tegen lagere waarderingen te kopen zal dit nadeel voor een groot deel compenseren. Fondsen die zich richten op kleinere en middelgrote bedrijven lijken bijzonder goed gepositioneerd om door de komende tijd(en) te navigeren.”

Lees meer in het artikel: Higher for longer: what do higher interest rates mean for private equity? van Richard Damming, Head of Private Equity Investments, Europe bij Schroders Capital.